凯时体育游戏app平台新能源车指数仍然粗略获取较为亮眼的逾额收益-尊龙凯时人生就是博·(中国大陆)官方网站

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面凯时体育游戏app平台,助您挖掘后劲主题契机!

一、创业板50指数身分股中新质出产力联系身均权重更高

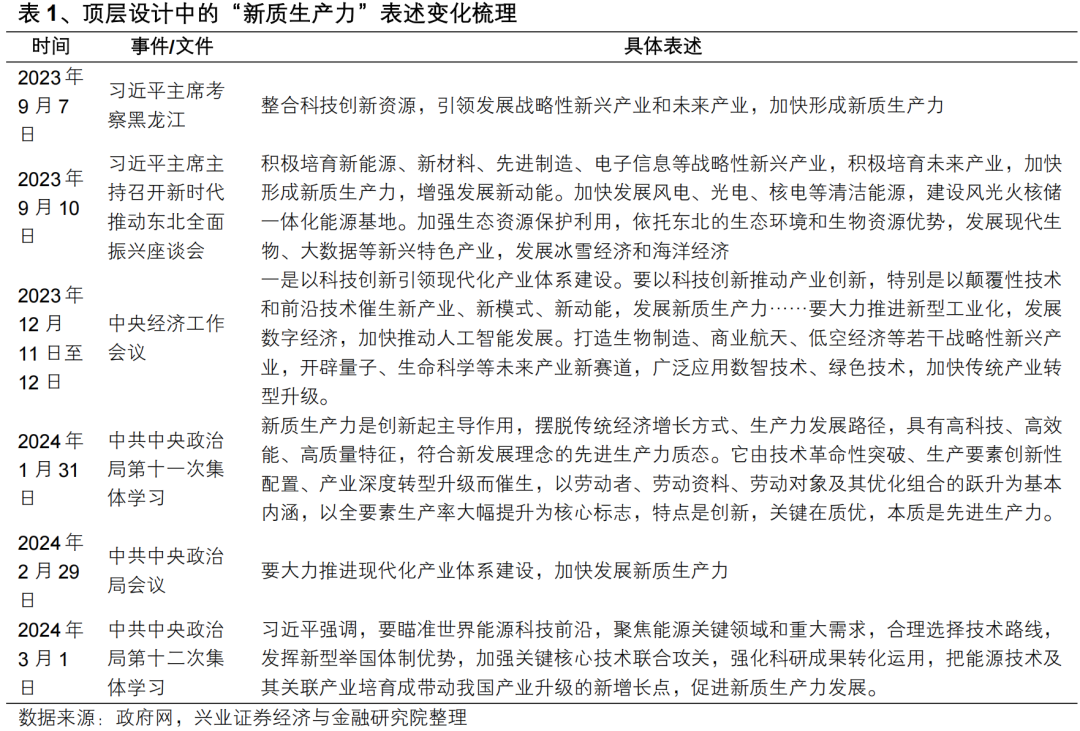

2023年9月,习近平总通知在黑龙江检会时,冷漠“加速形成新质出产力”。“新质出产力”一词曾出目下《光明日报》2006年登载的著述《梯度推移与区域经济融合发展》,原文说起“低梯度地区惟有有了某些增长极效应极强的新科学技艺过甚产业形成的产业退换升级,在一些规模竣事从旧质出产力升沉为新质出产力的飞跃,就有可能带动所有这个词经济腾飞”,将新质出产力与“新科学技艺”和“产业退换升级”相酌量。而在2023年9月7日,习近平总通知在检会黑龙江时,冷漠“整合科技创新资源,引颈发展计谋性新兴产业和改日产业,加速形成新质出产力”。习近平总通知初度冷漠“加速形成新质出产力”,并将其与“计谋性新兴产业”和“改日产业”连系起来。

自2023年中央经济责任会议以来,“加速发展新质出产力”被密集说起。2023年中央经济责任会议上,习近平总通知冷漠“以科技创新推动产业创新,很是所以颠覆性技艺和前沿技艺催生新产业、新模式、新动能,发展新质出产力”,前缀从“加速形成”到“发展”。而在2024年1月31日的政事局第十一次集体学习时,习近平总通知再强调“加速发展新质出产力”,表述变为“加速发展”。《2024年政府责任陈诉》又强调“率性鼓舞当代化产业体系拓荒,加速发展新质出产力”,政策赈济细目性或进一步加码。

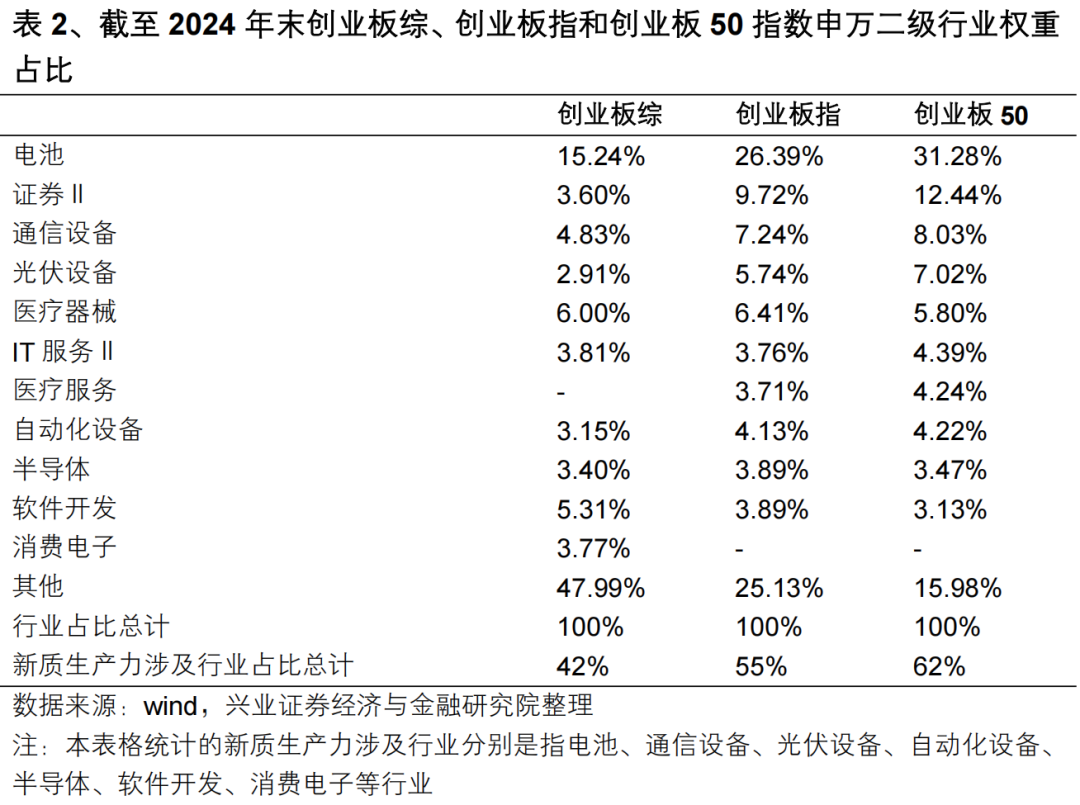

根据共产党员网中《新质出产力的内涵特征和发展重心》表述,“新质出产力代表先进出产力的演进地方,是由技艺翻新性打破、出产要素创新性配置、产业深度转型升级而催生的先进出产力质态。”“出产器具的科技属性强弱是辩别新质出产力和传统出产力的显耀鲜艳。新一代信息技艺、先进制造技艺、新材料技艺等交融应用,滋长出一巨额更智能、更高效、更低碳、更安全的新式出产器具”。基于这些叙述,底下咱们重心分析创业板50指数成份股中的新质出产力联系身分占比。

如下图所示,咱们统计了限制2024年末创业板综、创业板指和创业板50指数申万二级行业权重占比,扫尾浮现创业板50在电板、证券、通讯拓荒、光伏拓荒、IT工作、医疗工作、自动化拓荒、半导体等行业有更高的权重占比,在咱们统计的新质出产力行业权重占比来看,创业板综占比为42%,创业板指占比为55%,而创业板50指数则是62%,这浮现出创业板50指数有更高的新质出产力权重占比。

二、从市值变迁历程来看创业板50龙头占比更高

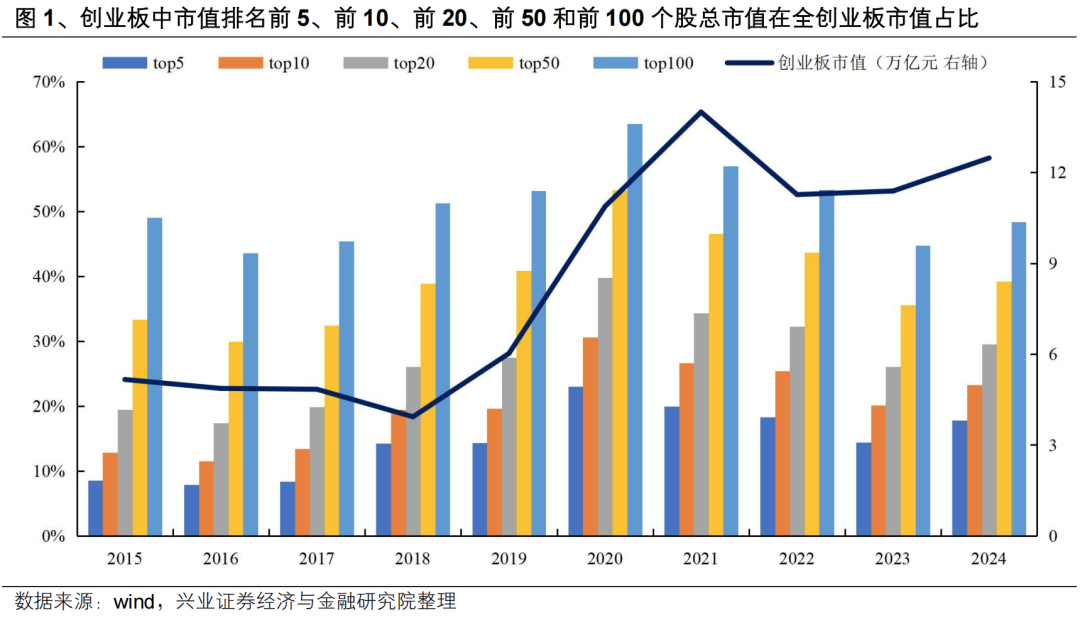

如下图所示,咱们统计了2015年以来,创业板市值排行前5、前10、前20、前50和前100个股总市值在全创业板市值占比,扫尾浮现市值排行前100个股(top100)市值占比在50%控制,排行前50个股(top50)市值占比在40%控制,排行前20个股(top20)市值占比在30%控制,排行前10个股(top10)市值占比在20%控制。由此来看,跟着2018年创业板市值从3.93万亿元到2021年接近14万亿元历程中,创业板市值排行前100和前50的个股市值占比握续普及,而且在2021年到2024年时间,创业板市值相对自如历程中,创业板市值排行前100和前50的个股市值占比仍然保管相对高位水平。

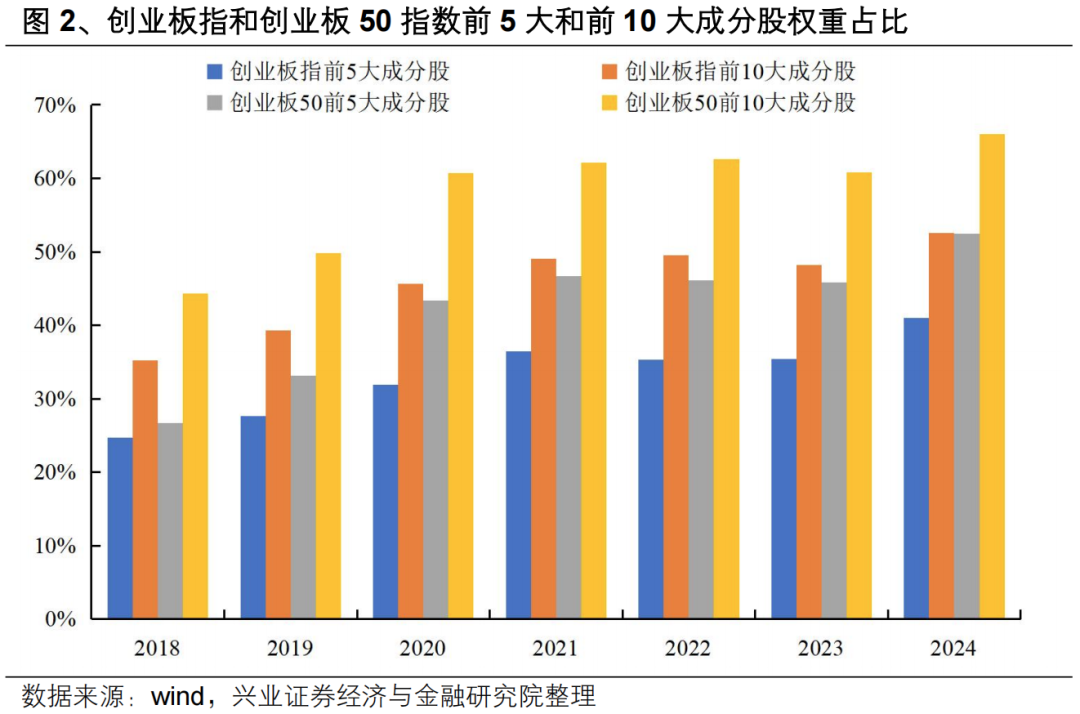

前文咱们对2015年以来创业板市值占比研究发现创业板头部龙头公司有相对踏实增长的市值占比,为了不雅察指数层面是否也有这一特征,咱们对比分析创业板指和创业板50指数前5大和前10大身分股权重占比情况。如下图所示,比拟创业板指,创业板50指数前5大和前10大身分股权重占比更高。如下图所示,创业板50指数前5大身分股权重和创业板前10大身分股权关键致很是,2024年创业板50前10大身分股权重跨越66%,显耀高于创业板指前10大52.5%的占比。

三、从政策赈济新能源车产业发展来看,改日政策有望不竭赈济新质出产力龙头企业作念大作念强

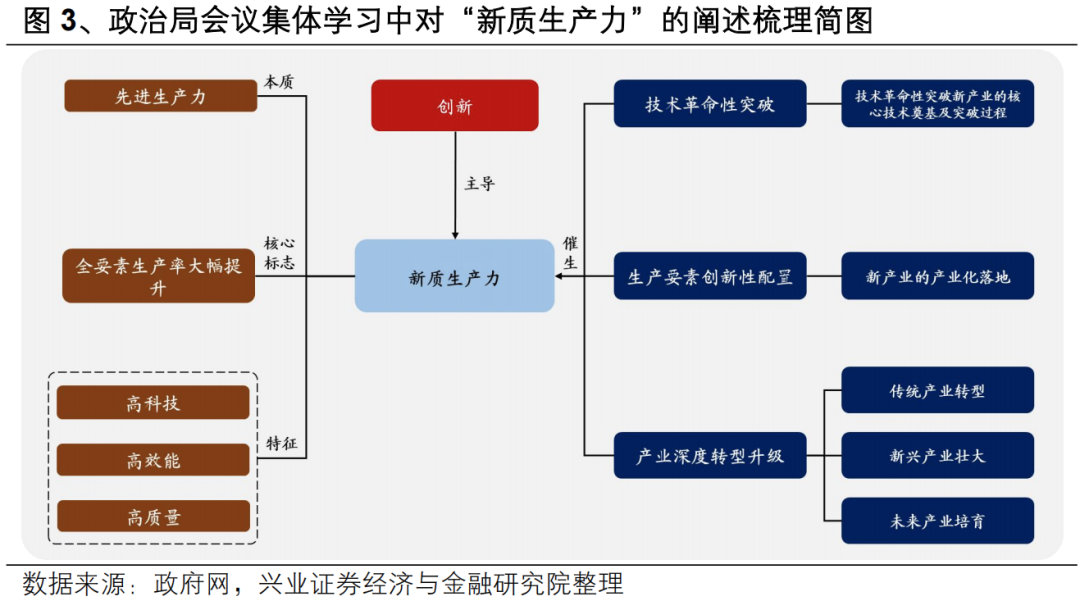

在中共中央政事局会议第十一次集体学习中,习近平总文密告达了“新质出产力”的含义,并冷漠了催生“新质出产力”的三纯粹素。习近平总通知冷漠,“新质出产力是创新起主导作用,解脱传统经济增长方式、出产力发展旅途,具有高技术、高遵守、高质地特征,合乎新发展理念的先进出产力质态”。再度强调了“创新”的主导作用。在发达含义后,习近平总通知进一步冷漠“新质出产力”由“技艺翻新性打破、出产要素创新性配置、产业深度转型升级”而催生。

催生“新质出产力”的三纯粹素,或对应新产业从技艺打破到产业化,再到转型升级的演化旅途。领先,“技艺翻新性打破”条款“必须加强科技创新很是是原创性、颠覆性科技创新”,即新产业的中枢技艺奠基及打破历程;其次,“出产要素创新性配置”或对应“要实时将科技创新效果应用到具体产业和产业链上”,对应新产业的产业化落地历程;临了,在产业化后,行业步入“深度转型升级”,包含传统产业转型、新兴产业壮大及改日产业耕作等,行业的放射带动作用也不休扩大,体现了“新质出产力”的增长极效应。

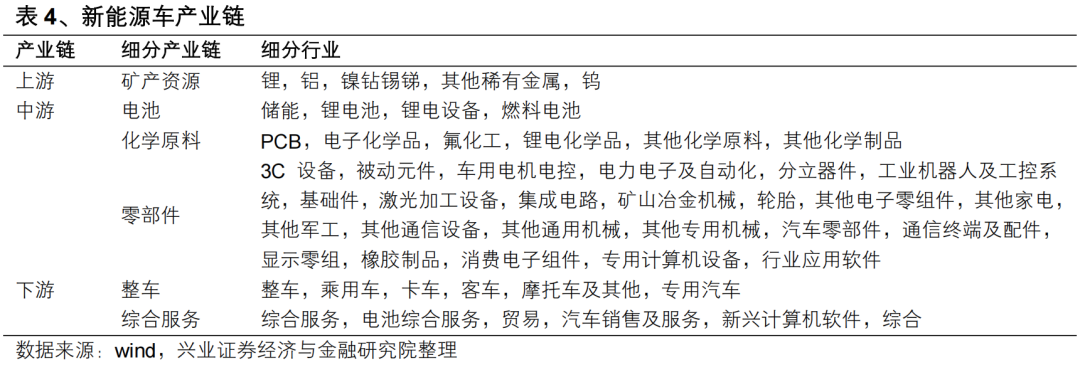

咱们以新能源车为例,进一步评释 “技艺翻新性打破、出产要素创新性配置、产业深度转型升级”三纯粹素若何催生“新质出产力”,何况,“新质出产力”也粗略为股市行情赋能,为投资者创造获取逾额收益的契机。

领先是“技艺翻新性打破”阶段(2009年前)。在20世纪,高能量密度锂离子蓄电板、锂离子电容器等发明,以及乘用车电动化技艺的开发和诈欺等成为新能源车发展的封闭技艺界碑。而在我国,新能源车先后在1992年和2000年分别被列入国度关键产业工程名堂和国度“863”策划,借助新式举国体制,着力推动我国新能源车技艺发展。尤其是在“863”策划后,我国新能源车产业形成了“三纵”、“三横”的研发样式,为后续的产业化打下技艺基础。

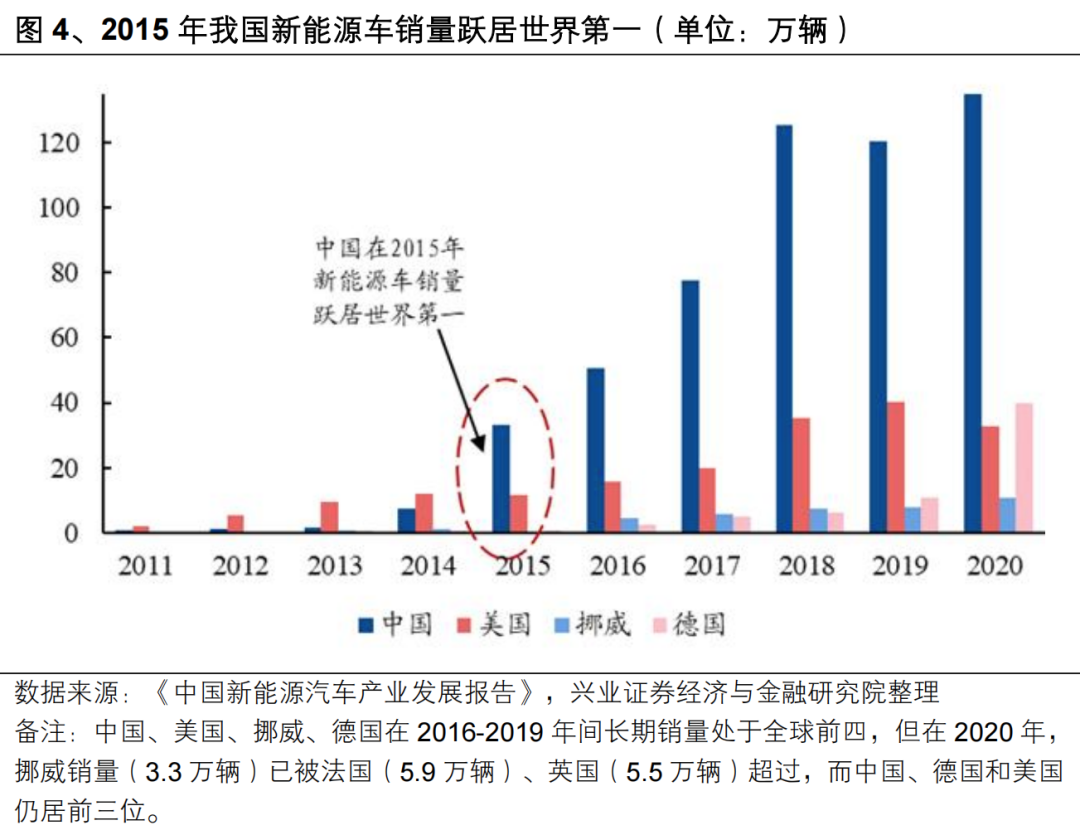

其次是“出产要素创新性配置”的产业化阶段(2009年至2018年)。在政策催动下,新能源车经历了承诺发延期和去芜存菁的供给侧改良阶段,产业化程度握续鼓舞。2009年至2016年间,在试点示范、财政补贴、税收优惠、基础门径拓荒等政策推动下,新能源车快速发展。而从2016年起,政策转向圭表,以骗补核查为先声,补贴退坡和双积分政策再致力于。尽管行业一时受到“转型期阵痛”的压制,但圭表化也教育了行业的高质地发展,比亚迪等具备技艺上风的创新车企,反而在行业洗牌期加速取得范围上风。

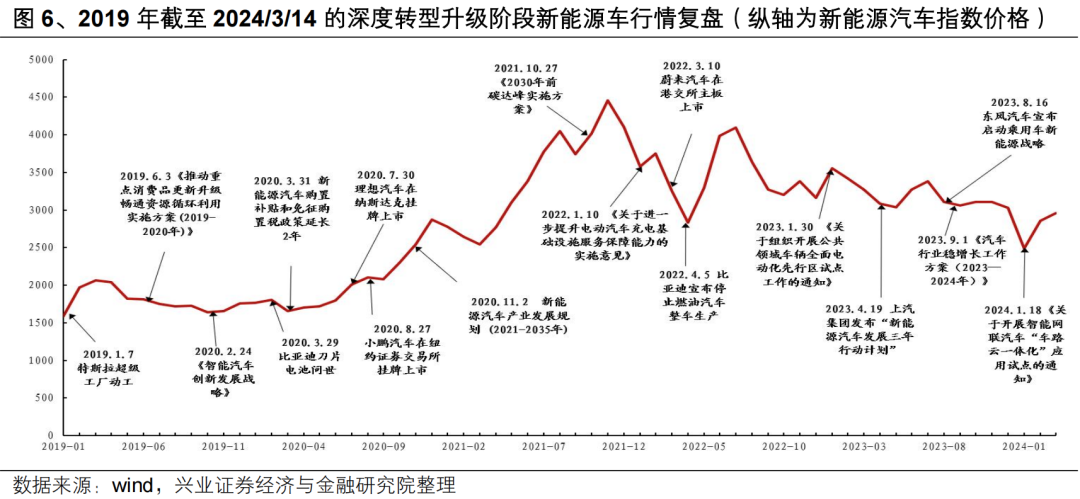

“深度转型升级”时期(2019年于今)。这一时间在双碳大趋势的运转下,中好意思欧新能源车产业翻新人人共振,而在中国,新能源车产业也步入深度转型升级期。一是有传统燃油车企向新能源车转型(传统产业转型升级),如上汽集团、长安汽车、北汽集团等;二是造车新势力的握续壮大(新兴产业发展壮大),如蔚来、小鹏、理思等入局;三是东说念主工智能、大数据等多种变革性技艺与新能源车的交织,如智能网联技艺与电动化技艺的交融共生(改日产业的耕作趋势)。在这一时期,新能源车充分体现了新质出产力的先进性,既被能源电板、电机电控、自动驾驶、新材料等新技艺赋能发展,又为新技艺的研发与应用提供了能源与空间。同期,新能源车也体现了“新质出产力自己即是绿色出产力”,将为竣事“双碳”和能源安全作出孝敬。

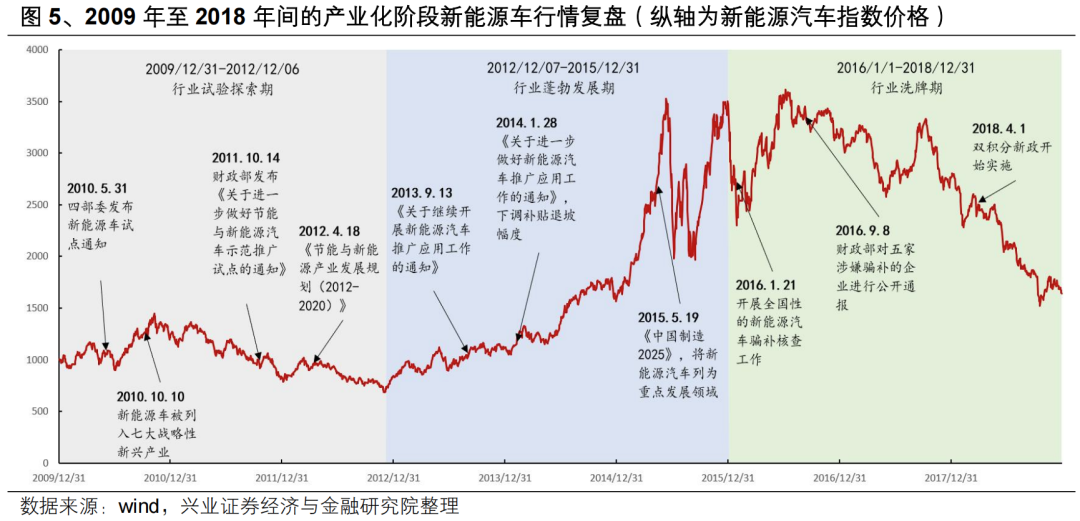

而从新能源汽车指数的走势来看,“新质出产力”在产业化阶段与深度转型升级阶段,也给投资者创造了获取逾额收益的契机。在2009年至2018年间的产业化阶段,尽管受到2016-2018年行业洗牌期的压制,新能源车指数有所回调。但在政策饱读舞新能源车大范围施行应用、行业步入承诺发延期时,新能源车指数仍然粗略获取较为亮眼的逾额收益。以2012/12/07-2015/12/31时间为例,新能源汽车指数高潮382.7%,万得全A高潮150.1%,大幅跑赢大盘,体现了“新质出产力”在产业化程度对商场行情的催化作用。在深度转型升级阶段,在前期产业化的基础上,跟着新能源车产业翻新趋势得到证据,新能源车渗入率加速普及相通产业链上中下流放射带动作用的不休增强,新能源车指数加速高潮。总体来看,2019年限制2024年3月15日,新能源汽车指数涨幅为83.0%,万得全A涨幅为38.7%,“新质出产力”始终为指数高潮赋能。

从上述政策赈济新能源车产业发展来看,改日政策有望不竭赈济新质出产力龙头企业作念大作念强。

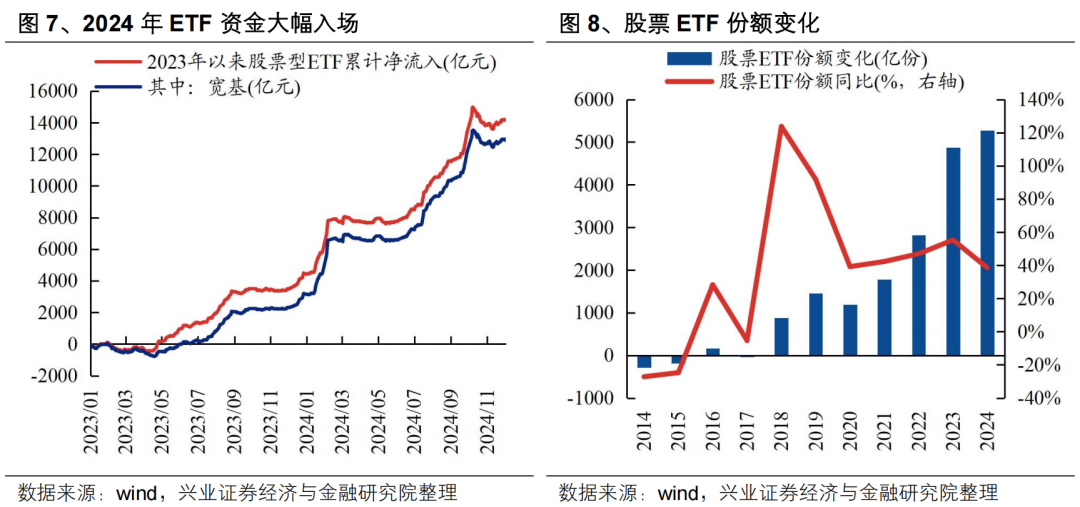

四、以创业板50和创业板指为代表的创业板宽基居品有望握续受益于股票ETF高增长根据兴证策略2025年年度策略陈诉《强商场,新逻辑——2025年商场瞻望》数据浮现,ETF行为比年来最封闭的增量资金之一,2025年有望不竭孝敬主要增量,计算净流入超6500亿元。ETF是2024年A股商场最封闭的增量资金之一,2024年以来累计净流入超9600亿元,握股范围握续创新高。瞻望2025年,跟着ETF居品矩阵扩容、刊行惯性延续,保守假定来岁份额变化略低于近两年平均水平,即增多约4000亿份,平均净值涨幅约为5%,对应净流入范围将跨越6500亿元。

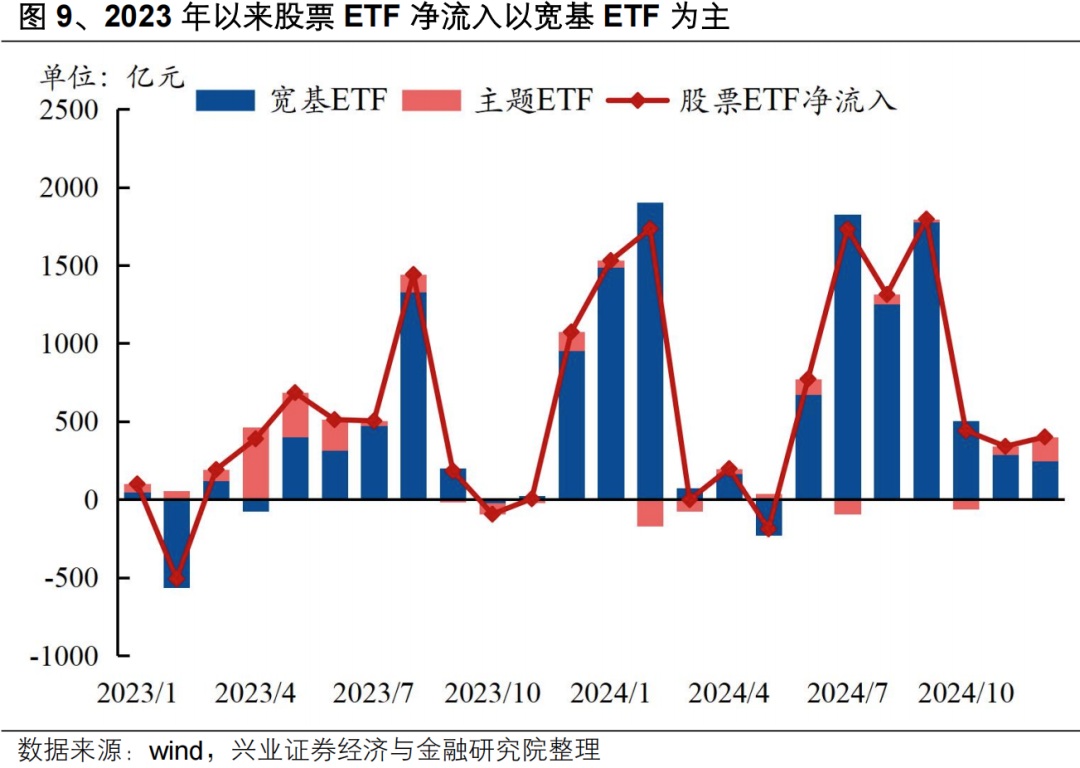

从结构上来看,咱们把股票ETF别离为宽基ETF和主题ETF,2023年和2024年主若是净流入宽基ETF。宽基ETF范围的快速推广,反应出投资者对举座商场低估值上风的招供,同期为中始终资金提供了较合适的钞票配置器具。

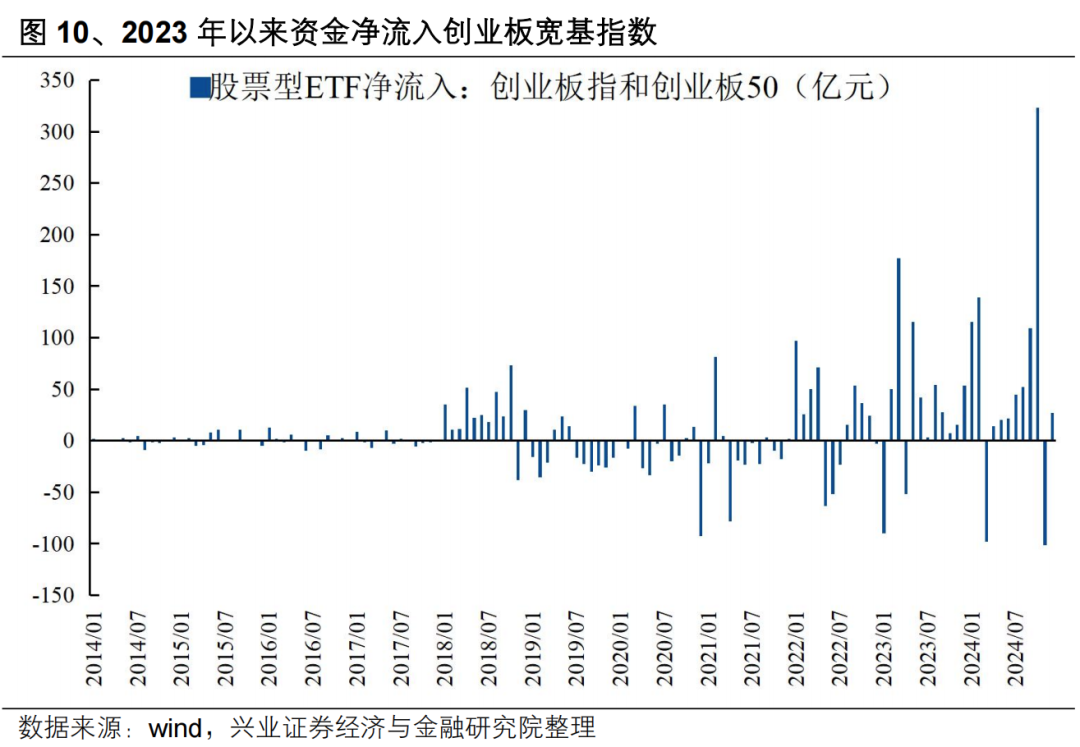

如上图所示,2023年以来资金相似握续净流入创业板指和创业板50指数ETF。2024年4月新“国九条”中明确冷漠,建立ETF快速审批通说念,9月24日央行初度创设了赈济本钱商场的结构性货币政策器具等政策密集出台,推动指数ETF居品不竭快速发展。往后看,ETF居品矩阵扩容、刊行惯性延续,计算2025年将不竭保管净流入样式。

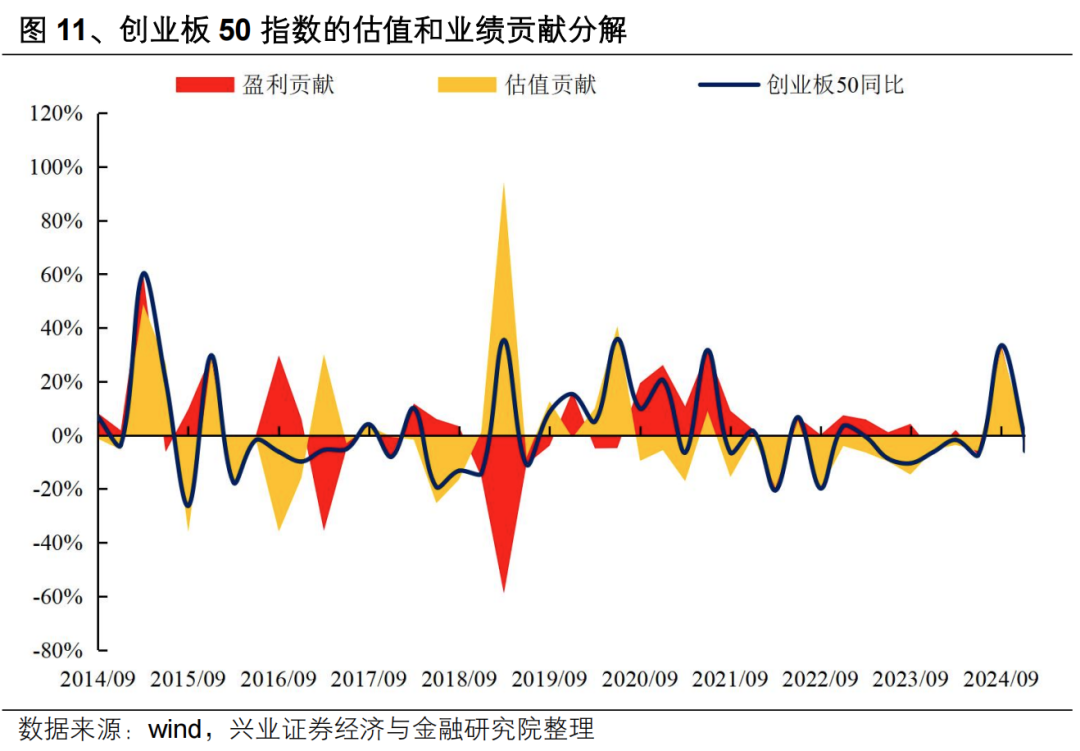

五、创业板50指数立场归因:真成长底色突显除了前文第二节咱们分析了创业板50指数的市值特征之外,如下图所示,咱们也分析了创业板50指数和创业板指收益增长的立场归因。2019年之前创业板50指数的估值和事迹波动较大,估值是孝敬创业板50指数收益增长的主要因素,关联词在2020年以来创业板50指数盈利对估值收益孝敬度越来越大。因此改日盈利和估值共振有望促使创业板50指数走得更远。

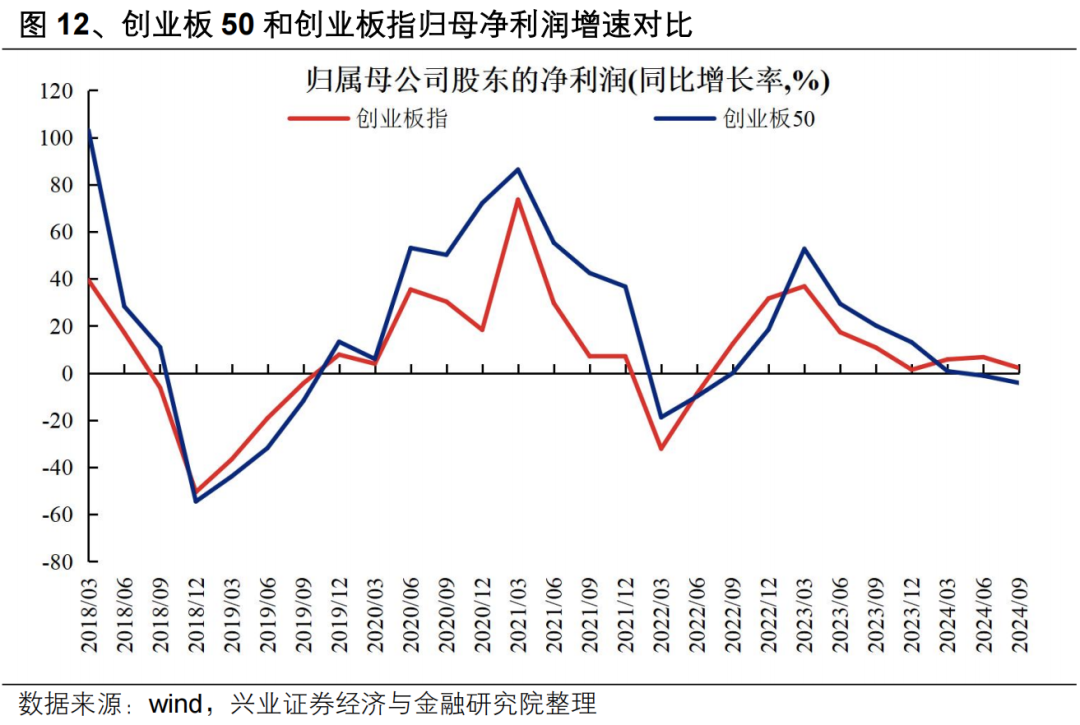

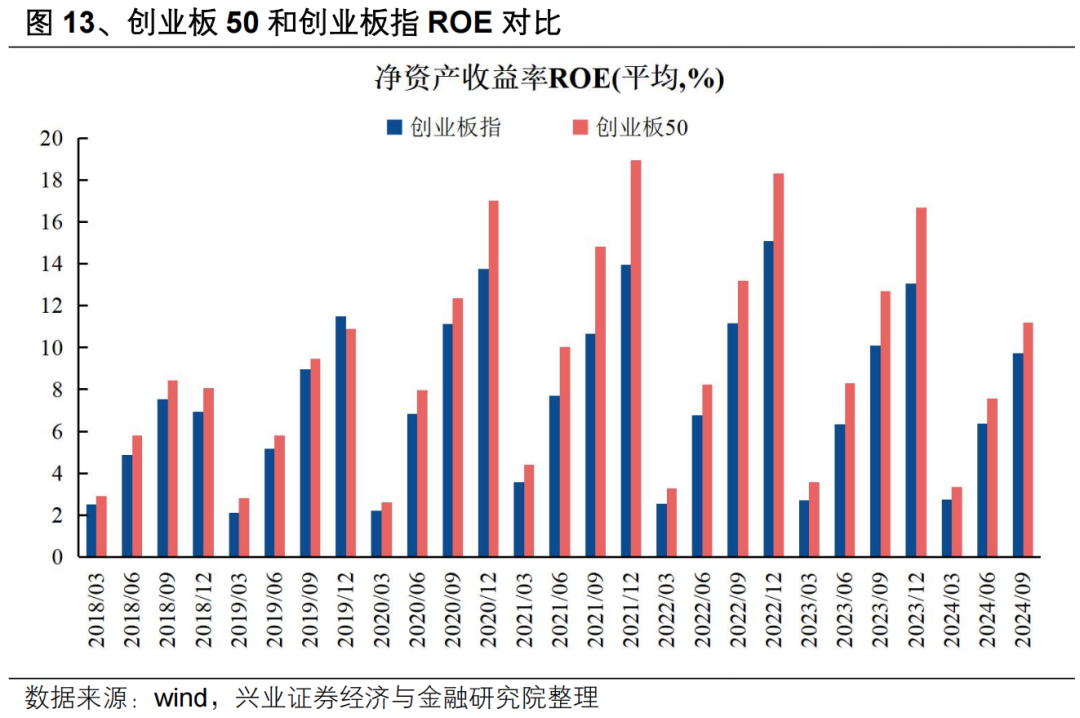

咱们也对比了创业板50指数和创业板指的归母净利润增速和ROE水平,如下图所示,从2018年以来的财务数据浮现,比拟创业板指,在半数以上的季度数据维度上,创业板50指数有相对更高的归母净利润增速和ROE水平。

六、创业板50指数ETF投资价值分析

1. 居品处置东说念主华泰柏瑞基金处置有限公司是一家中外合伙基金处置公司,公司股东为华泰证券股份有限公司、柏瑞投资有限背负公司、苏州新区高新技艺产业股份有限公司。公司于2004年11月18日细腻成立,现注册本钱东说念主民币2亿元,总部位于上海,下设北京和深圳分公司。公司策划范围包括基金处置业务、发起诞生基金及中国证监会批准的其他业务。2. 基金居品先容

华泰柏瑞创业板50走动型绽放式指数证券投资基金(159383),主要投资于标的指数为创业板50指数,本基金投资标的指数成份股及备选成份股(均含存托字据)的比例不低于基金钞票净值的90%,且不低于非现款基金钞票的80%。为投资者提供了追踪配置创业板新质出产力龙头的投资利器。

华泰柏瑞创业板50走动型绽放式指数证券投资基金由谭弘翔先生处置,谭弘翔先生是好意思国伊利诺伊大学厄巴纳香槟分校金融工程专科硕士。曾任上海证券走动所居品创新中心基金业务部司理。2020年7月加入华泰柏瑞基金,现任指数投资部副总监,基金司理。

风险教唆 ]article_adlist-->宏不雅政策超预期波动,政策落地或不足预期等。

注:文中陈诉节选自兴业证券经济与金融研究院已公开发布研究陈诉,具体陈诉履行及联系风险教唆等详见竣工版陈诉。 ]article_adlist-->证券研究陈诉:《投资创业板新质出产力龙头——创业板 50 ETF 投资价值分析》

对外发布时辰:2025年1月4日

陈诉发布机构:兴业证券股份有限公司(已获中国证监会许可(金麒麟分析师)的证券投资磋议业务经验)

本陈诉分析师 :

张启尧(金麒麟分析师) SAC执业文凭编号:S0190521080005 ]article_adlist-->张勋(金麒麟分析师) SAC执业文凭编号:S0190520070004

保举阅读 ]article_adlist-->壹深度理会“合肥模式”

贰

一季度商场施展存何法子?

叁

中国主动投资的光明改日

肆

积年龄末岁首躁动行情若何演绎?

伍

2025年度策略:强商场,新逻辑

]article_adlist-->

兴业证券股份有限公司经中国证券监督处置委员会批准,已具备证券投资磋议业务经验。

本陈诉仅供兴业证券股份有限公司(以下简称“本公司)的客户使用,本公司不会因接受东说念主收到本陈诉而视其为客户。本陈诉中的信息、成见等均仅供客户参考,不组成所述证券买卖的出价或征价邀请或要约。该等信息、成见并未磋议到获取本陈诉东说念主员的具体投资方针、财务状态以及特定需求,在职何时候均不组成对任何东说念主的个东说念主保举。客户应当对本陈诉中的信息和成见进行孤独评估、并应同期考量各自的投资方针、财务状态和特定需求,必要时就法律、营业、财务、税收等方面磋议众人的成见。对依据或者使用本陈诉所形成的一切后果、本公司及/或其关联东说念主员均不承担任何法律背负。

本陈诉所载贵寓的开首被合计是可靠的,但本公司不保证其准确性或竣工性,也不保证所包含的信息和建议不会发生任何变更。本公司并分歧使用本陈诉所包含的材料产生的任何径直或转折升天或与此联系的其他任何升天承担任何背负。

本陈诉所载的贵寓、成见及估计仅反应本公司于发布本陈诉当日的判断,本陈诉所指的证券或投资标的的价钱、价值及投资收入可升可跌,过往施展不应行为日后的施展依据:在不同期期,本公司可发出与本陈诉所载贵寓,成见及估计不一致的陈诉,本公司不保证本陈诉所含信息保握在最新状态。同期,本公司对本陈诉所含信息可在不发出见告的情形下作念出修改,投资者应当自行情怀相应的更新或修改。

除非另行评释,本陈诉中所援用的对于事迹的数据代表过往施展。过往的事迹施展亦不应行为日后答复的预示。咱们不承诺也不保证,任何所预示的答复会得以竣事。分析中所作念的答复预测可能是基于相应的假定。任何假定的变化可能会显耀地影响所预测的答复。

本公司的销售东说念主员、走动东说念主员以过甚他专科东说念主士可能会依据不同假定和圭臬、接纳不同的分析方法而理论或书面发表与本陈诉成见及建议不一致的商场驳斥和/或走动不雅点。本公司莫得将此成见及建议向陈诉所有接受者进行更新的义务。本公司的钞票处置部门、自营部门以过甚他投资业务部门可能孤独作念出与本陈诉中的成见或建议不一致的投资有规划。

本陈诉的版权归本公司所有。本公司对本陈诉保留一切权柄。除非另有书面浮现,不然本陈诉中的所有材料的版权均属本公司。未经本公司预先书面授权,本陈诉的任何部分均不得以任何方式制作任何表情的拷贝、复印件或复成品,或再次分发给任何其他东说念主,或以任何骚动本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载背负。

在法律许可的情况下,兴业证券股份有限公司可能会握有本陈诉中说起公司所刊行的证券头寸并进行走动,也可能为这些公司提供或争取提供投资银行业务工作:因此、投资者应当磋议到兴业证券股份有限公司及/或其联系东说念主员可能存在影响本陈诉不雅点客不雅性的潜在利益冲突。投资者请勿将本陈诉视为投资或其他决定的唯独信托依据。

投资评级评释

陈诉中投资建议所波及的评级分为股票评级和行业评级(另有评释的除外)。评级圭臬为陈诉发布日后的12个月内公司股价(或行业指数)相对同期联系证券商场代表性指数的涨跌幅,其中:沪深两市以沪深300指数为基准;北交所商场以北证50指数为基准;新三板商场以三板成指为基准;香港商场以恒生指数为基准;好意思国商场以标普500或纳斯达克轮廓指数为基准。

行业评级:保举-相对施展优于同期联系证券商场代表性指数;中性-相对施展与同期联系证券商场代表性指数握平;闪避-相对施展弱于同期联系证券商场代表性指数。

股票评级:买入-相对同期联系证券商场代表性指数涨幅大于15%;增握-相对同期联系证券商场代表性指数涨幅在5%~15%之间;中性-相对同期联系证券商场代表性指数涨幅在-5%~5%之间;减握-相对同期联系证券商场代表性指数涨幅小于-5%;无评级-由于咱们无法获取必要的贵寓,或者公司靠近无法预想扫尾的关键不细目性事件,或者其他原因,甚至咱们无法给出明确的投资评级。

免责声明

商场有风险,投资需严慎。本平台所载履行和成见仅供参考,不组成对任何东说念主的投资建议(众人、嘉宾或其他兴业证券股份有限公司之外的东说念主士的演讲、交流或会议纪要等仅代表其本东说念主或其所在机构之不雅点),亦不组成任何保证,接受东说念主不应单纯依靠本贵寓的信息而取代自身的孤独判断,应自主作念出投资有规划并自行承担风险。根据《证券期货投资者允洽性处置主义》,本平台履行仅供兴业证券股份有限公司客户中的专科投资者使用,若您井非专科投资者,为保证工作质地、戒指投资风险,请勿订阅或转载本平台中的信息,本贵寓难以成立看望权限,若给您形成未便,还请饶恕。在职何情况下,作家及作家所在团队、兴业证券股份有限公司分歧任何东说念主因使用本平台中的任何履行所引致的任何升天负任何背负本平台肯在交流研究信息,交流研究告戒,不是兴业证券股份有限公司研究陈诉的发布平台,所发布不雅点不代表兴业证券股份有限公司不雅点.任何竣工的研究不雅点应以兴业证券股份有限公司细腻发布的陈诉为准。

本平台所载履行仅反应作家于发出竣工陈诉当日或发布本平台履行当曰的判断,可随时蜕变且不予布告、本平台所载履行不组成对具体证券在具体价位、具体时点、具体商场施展的判断或投资建议凯时体育游戏app平台,不粗略等同于带领具体投资的操作性成见。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP